2023年10月よりインボイス制度が開始されてから、これまで消費税の納付が不要だった免税事業者も、適格請求書の発行事業者として登録した場合は消費税の納付義務が発生します。

その中で、「(従業員への)給与を外注費にすれば、(雇用主側が納税すべき)消費税を節税できる」という話を耳にしたことがある方もいらっしゃるのではないでしょうか。しかし、これを鵜呑みにしてしまうと、会社として重大なリスクを負う可能性があります。

今回はそのような給与・外注費の分類の仕方とリスクについてお話しします。

結論

結論から言うと、給与は不課税取引であるのに対して、外注費は課税仕入取引とされているため、同じ金額を支払う場合、外注費と認められた方が消費税負担は軽減されるということは事実です。

また、余談になりますが、給与は所得税や社会保険料を負担しなければならないのに対して、外注費は所得税や社会保険料を負担することは一部の報酬を除き基本的にありません。

これだけ聞くと、外注費は事業者にとって税制上のメリットが多く効果的に感じますが、同時に税務調査において狙われやすい部分にもなります。

つまり、外注費とした取引について、契約形態や判定基準から総合的に判断した結果否認された場合、追徴課税されるリスクがあるということです。

「給与」と「外注費」の判断基準

外注費と認められた方が、会社側の消費税負担は軽減されるということは事実です。これだけ聞くと、外注費は会社側にとって税制上のメリットが多く効果的に感じますが、同時に税務調査において狙われやすい部分にもなります。

では、実際に税務調査において判断のもとになる基準をいくつか紹介します。

①契約形態について

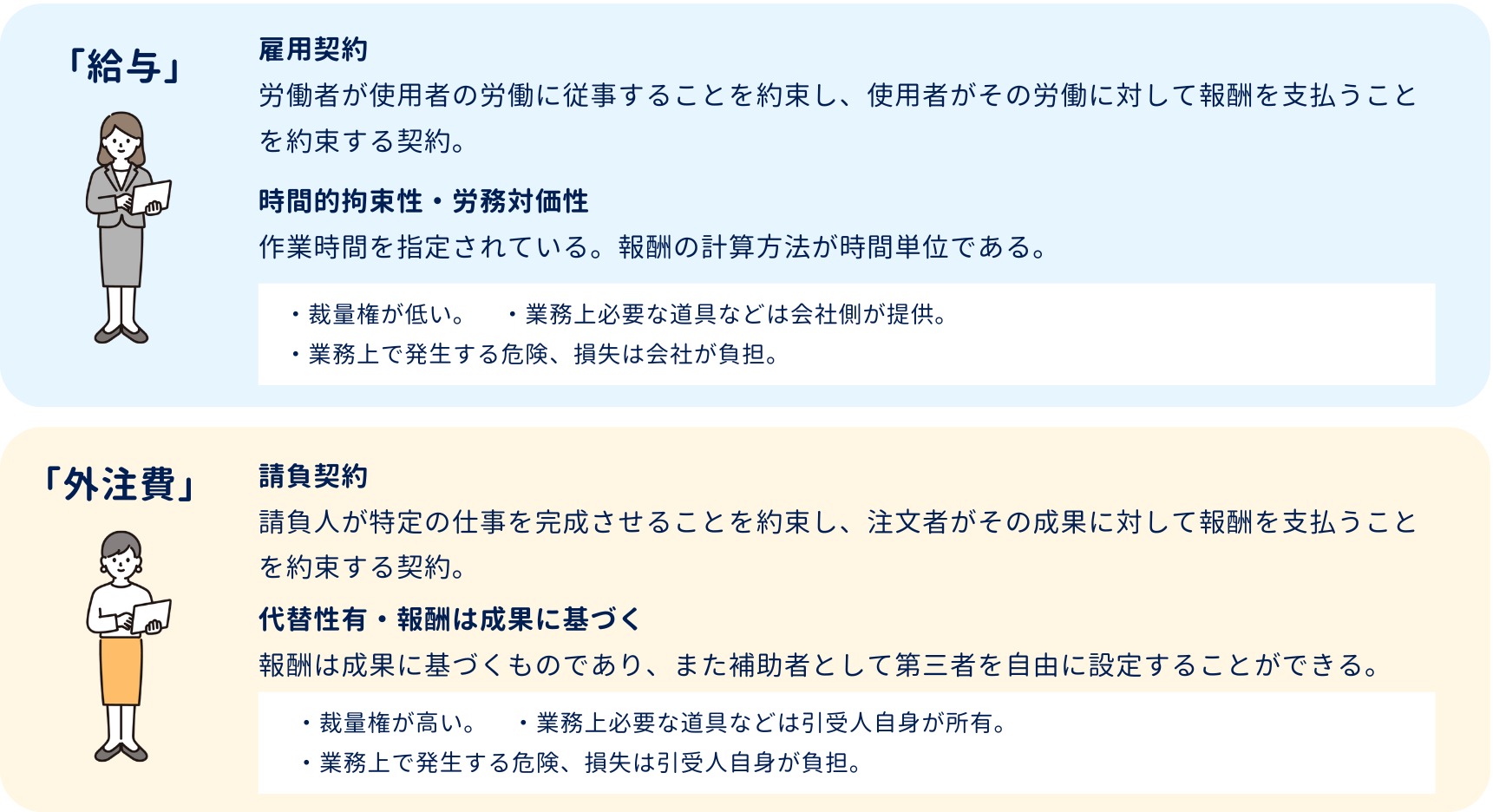

- 給与 → 「雇用契約」・・・労働者が使用者の労働に従事することを約束し、使用者がその労働に対して報酬を支払うことを約束する契約

- 外注費 → 「請負契約」・・・請負人が特定の仕事を完成させることを約束し、注文者がその成果に対して報酬を支払うことを約束する契約

②判定基準について

⑴代替性

例えば、業務の引受人が自由に補助者として他人(第三者)を設定することができるか。業務そのものを他人(第三者)に依頼することができるか。

依頼できないのであれば「雇用契約(給与)」、依頼できるのであれば「請負契約(外注費)」。

⑵時間的拘束性・報酬の労務対価性

例えば、作業時間について依頼人に指定されているか。

報酬について計算方法は時間単位に基づくか、成果に基づくか。

時間単位に基づくのであれば「雇用契約(給与)」、成果に基づくのであれば「請負契約(外注費)」。

⑶業務遂行上の指揮監督

例えば、業務中の依頼人の監督状況の度合いはどうか。業務方法の決定において引受人がどのくらい自分の裁量で決めることができるか。

裁量の度合いが低ければ「雇用契約(給与)」、裁量の度合いが高ければ「請負契約(外注費)」。

⑷費用負担

例えば、業務上必要な工場、機械設備及び車両等の生産手段を引受人自身が所有しているか。生産手段が労働力と一体となって業務に使用されているか。

生産手段(作業道具など)を会社側が提供していれば「雇用契約(給与)」、引受人自身が所有していれば「請負契約(外注費)」。

⑸危険負担

例えば、業務上で発生する危険又は損失を引受人自身が負担しているか。

会社側が負担しているのであれば「雇用契約(給与)」、引受人自身が負担していれば「請負契約(外注費)」。

まとめ

- 同じ金額を支払う場合、給与よりも外注費のほうが、消費税負担は軽減できる。

- 給与か外注費かは、契約形態等によって判断。

- 外注費は、税務調査で特に狙われやすく、追徴課税されるリスクがある。

- 実際どちらに該当するかは、顧問税理士へ相談を。

おわりに

今回は給与と外注費の税務上の違いと、実際の判断基準について説明しました。

税務調査で否認され、大きな税負担を強いられるリスクに対応するためには、契約形態や判定基準についての正しい理解と、要件を満たした契約書等の書類の整備が必要不可欠です。

特定の取引について実際どちらに分類されるかについては、勝手に判断せず税理士に相談することをおすすめします。

関連記事

税理士法人武内総合会計

〒810-0073 福岡県福岡市中央区舞鶴2丁目8-20

TEL:092-781-0251(代表)/FAX:092-781-0353

サービス内容:

税務顧問、相続税申告、財産管理、税務調査、事業計画サポート

資金調達支援、会社設立支援、アウトソーシング、

IT支援業務、事業承継、事業承継コンサルティング等

サービス提供エリア:

福岡県、宮崎県、鹿児島県、その他九州各地

※その他のエリアの場合もご相談ください。