今回は、「社長の親族への役員給与」の注意点についてお話しします。

※本投稿は、できるだけわかりやすいよう、簡易的に記載しています。詳細は国税庁Webサイトをご確認いただくか、顧問税理士にお尋ねください。

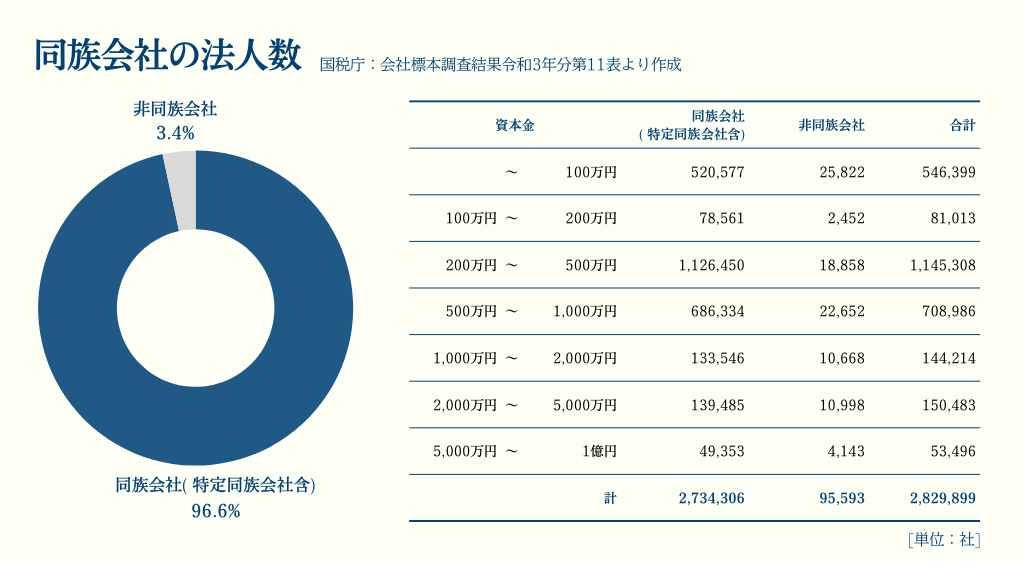

日本の同族会社の割合は非常に高く、9割以上とも言われています。

同族会社では、役員のほとんどが社長の親族で構成されている会社も少なくありません。

もちろん社長の親族に役員としての給与を支給することはできますが、親族への役員給与は、一般役員以上に厳しく判断されるため、決定の際は要注意です。

例えば、親族だからと言って適正額より多く支給したりすることには、問題があります。

法人税法上、過大な役員給与の額は損金算入することはできません。

つまり、不相当に高額な部分については、会計上費用であっても税金の計算上は費用として認められないのです。

役員給与の適正額といっても、実際のところその判断は難しいものです。

不当に高額であるかどうかはどのように判定されるのでしょうか?

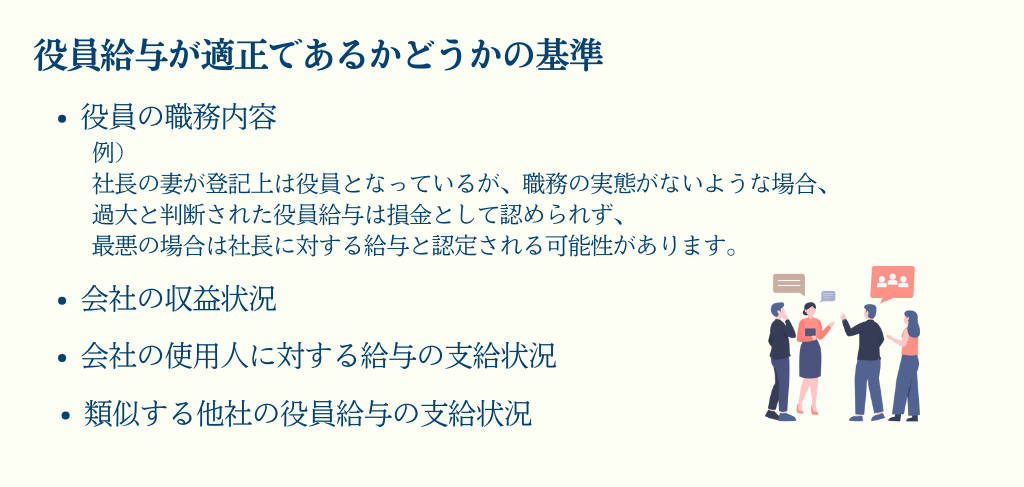

株主総会や取締役会での決議はもちろんですが、以下のような実質基準で判定します。

① 役員の職務内容

② 会社の収益状況

③ 会社の使用人に対する給与の支給状況

④ 業種や規模が類似する他社の役員給与の支給状況

このうち、最も問題となるのが、「職務内容」です。例えば、社長の妻が登記上は役員となっているが、職務の実態がないような場合、過大と判断された役員給与は損金として認められず、最悪の場合は社長に対する給与と認定される可能性があります。

税務調査では、社長の親族の給与が職務に照らして高額となっていないか、一般役員以上に厳しく判断されます。

役員給与決定の際は、議事録への記載はもちろんのこと、具体的な職務内容と経歴、それに対する給与が妥当な金額である旨を説明できる資料を用意しておきましょう。

※法人税法では会社の株主等上位3位までの持ち株比率が50%を超える企業を「同族会社」と定義しています。

社長の親族へ役員給与を支給する時の注意点まとめ

- 親族への役員給与は、税務調査の時に特に厳しく判断される。

- 株主総会や取締役会での決議はもちろん、以下のような実質基準で判定する。

- 役員の職務内容

- 会社の収益状況

- 会社の使用人に対する給与の支給状況

- 業種や規模が類似する他社の役員給与の支給状況

- 特に問題となるのは「役員の職務内容」である。

役員給与に関連する記事

税理士法人武内総合会計

〒810-0073 福岡県福岡市中央区舞鶴2丁目8-20

TEL:092-781-0251(代表)/FAX:092-781-0353

サービス内容:

税務顧問、相続税申告、財産管理、税務調査、事業計画サポート

資金調達支援、会社設立支援、アウトソーシング、

IT支援業務、事業承継、事業承継コンサルティング等

サービス提供エリア:

福岡県、宮崎県、鹿児島県、その他九州各地

※その他のエリアの場合もご相談ください。