こんにちは。税理士法人武内総合会計です。

今回は「消費税と免税事業者の関係」についてお話いたします。

この記事でわかること

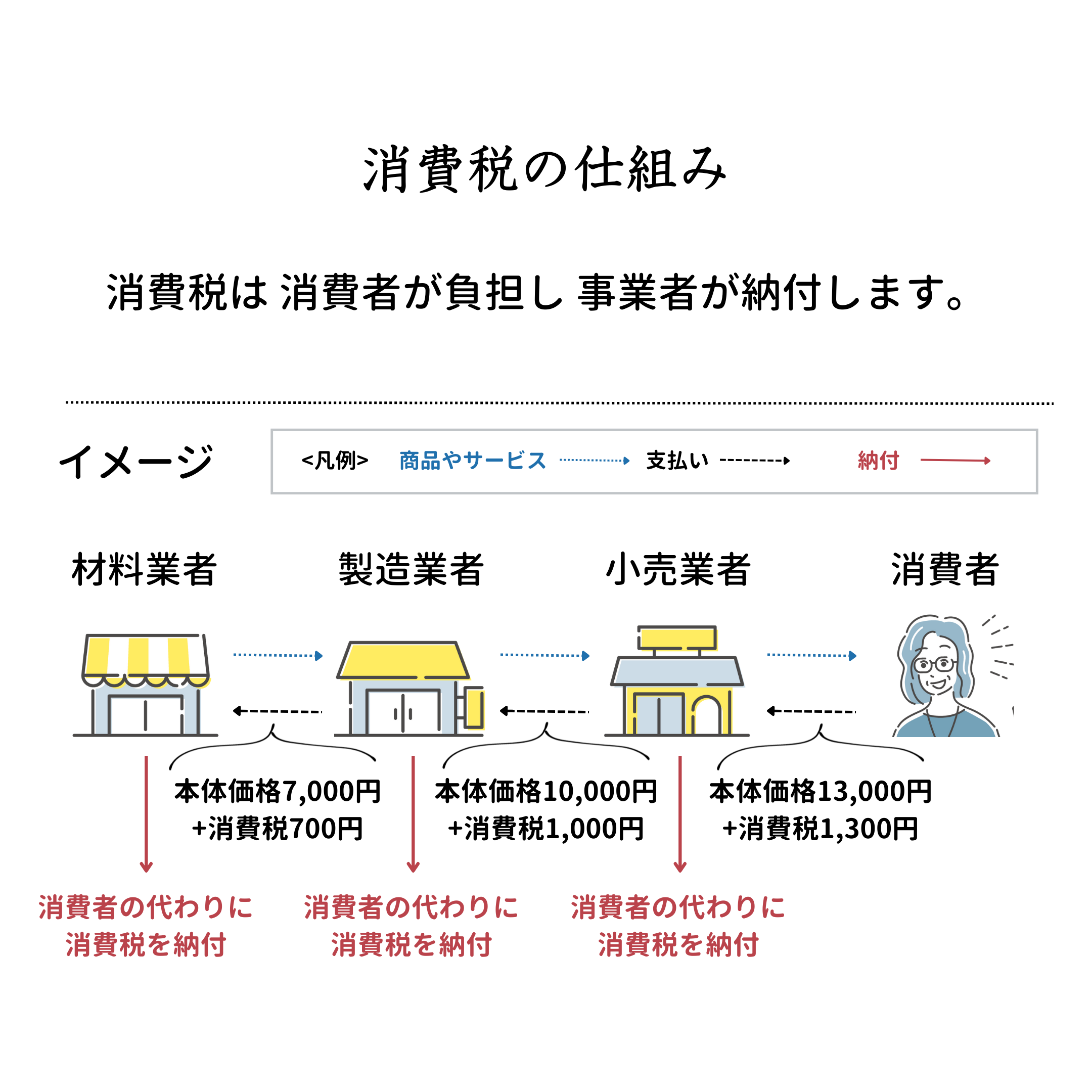

消費税の仕組み

私たちが生活するうえで、身近な税とされている消費税ですが、

消費一般に対して広く公平に課される税のことをいい、

消費者が負担し事業者が納付します。

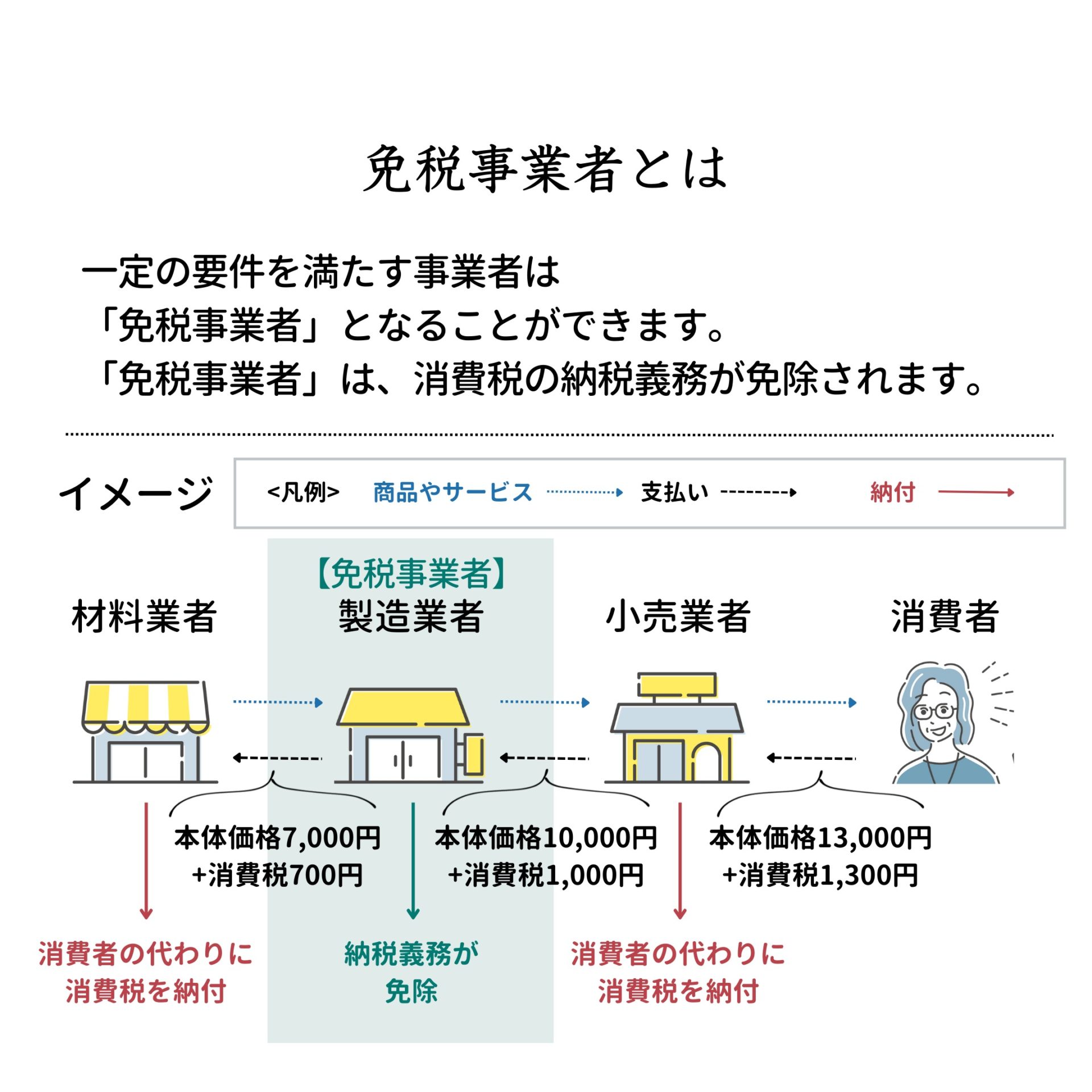

しかし、なかには納税義務が免除される「免税事業者」が存在します。

免税事業者とは

納税事務の負担軽減措置等

事業者の納税事務の負担等を軽減する為に、次のような措置が講じられています。

事業者免税点制度

基準期間の課税売上高が1,000万円以下の事業者は、免税事業者となります。

しかし、特定期間(※1)の課税売上高が1,000万円を超えた場合等は消費税の課税事業者となり、その他、納税義務を免除しないこととする特例(※2)があります。

(※1)特定期間とは

個人事業者:その年の前年の1月1日から6月30日までの期間。

法人:原則として、その事業年度の前事業年度開始の日以後6か月の期間

(※2)納税義務を免除しないこととする特例

新設法人の納税義務の有無の判定は以下の通りです。

<有無の判定>

・その事業年度の開始日における資本金額または出資金額が1,000万円以上の場合

・特例新規設立法人に該当する場合 等

開業・設立1~2年目で基準期間がない場合、原則納税義務はありません。しかし、設立2期目であっても上記(有無の判定)に該当する場合は特例の対象となる為、注意が必要です。

免税事業者の消費税請求

免税事業者は納税義務が免除されることから、

一見、消費税の請求ができないように思いますが、請求可能です。

何故なら、仕入税額控除の要件に、

課税仕入れに係る相手方が課税事業者であるとの定めはありません。

その為、免税事業者から仕入れた場合においても仕入税額控除は可能です。

免税事業者とインボイス制度

しかし、令和5年10月1日から

適格請求書等保存方式(インボイス制度)が導入されます。

インボイス制度はすべての事業者に関係する為、

免税事業者も何かしらの影響を受ける恐れがあります。

インボイス制度が免税事業者に及ぼす影響とは何か、次回(4月28日)ご紹介致します。

※最新の情報は国税庁ホームページをご覧ください。

ご不明な点がありましたら、お気軽にお問い合わせください。

福岡で昭和59年に創業した税理士事務所

税理士法人武内総合会計

〒810-0073 福岡県福岡市中央区舞鶴2丁目8-20

TEL:092-781-0251(代表)/FAX:092-781-0353

サービス内容:

税務顧問、相続税・財産管理、税務調査、事業計画サポート

資金調達支援、会社設立支援、アウトソーシング、

IT支援業務、事業承継コンサルティング等

サービス提供エリア:

福岡県、宮崎県、鹿児島県、その他九州各地

※その他のエリアの場合もご相談ください。