令和4年度税制改正により「所得拡大促進税制」に代わる制度として

「賃上げ促進税制」が設けられました。

本日は「賃上げ促進税制(中小企業向け)」についてお話しいたします。

※本記事は、できるだけわかりやすいよう、簡易的に記載しています。

詳細は中小企業庁Webサイトをご確認いただくか、税理士事務所までお問合せください。

この記事でわかること

“賃上げ促進税制”とは?

賃上げ促進税制とは、一定の要件を満たしており、かつ、

前年度より給与等の支給額を増加させた場合に

その増加額の一部を法人税(個人事業主の場合は所得税)から税額控除できる制度です。

令和4年度税制改正において、積極的な賃上げを促すための措置として、

控除率の上乗せ要件を見直し、控除率が最大40%に引き上げられることとなりました。

中小企業の場合、現行の制度では、控除率は最大30%です。

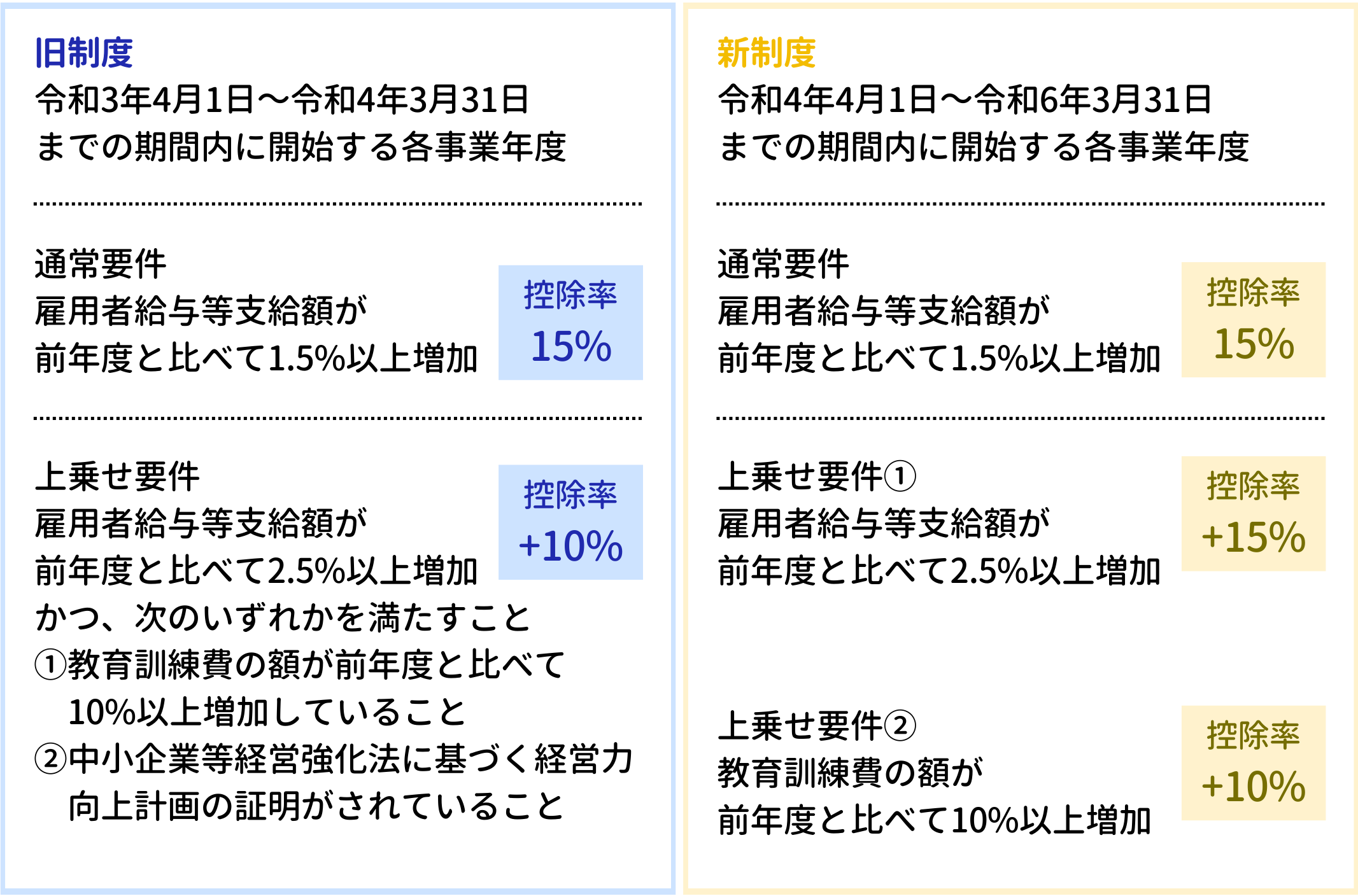

賃上げ促進税制の適用要件

控除の適用を受ける要件には「通常要件」と「上乗せ要件」があります。

通常要件

適用要件:雇用者給与等支給額が前年度と比較して1.5%以上増加

税額控除:控除対象雇用者給与等支給増加額※の15%を税額から控除

※控除対象雇用者給与等支給増加額

適用年度の雇用者給与等支給額から、前年度の雇用者給与等支給額を控除した金額

上乗せ要件【1】

適用要件:雇用者給与等支給額が前年度と比較して2.5%以上増加

税額控除:税額控除率を15%上乗せ

上乗せ要件【2】

適用要件:教育訓練費の額が前年度と比べて10%以上増加していること

税額控除:税額控除率を10%上乗せ

令和4年度税制改正後の賃上げ促進税制について、令和4年4月1日から令和6年3月31日までの期間内に開始する事業年度が対象となります。

ただし、税額控除額の上限は、法人税額、または所得税額の20%が上限となります。

改正点

- 上乗せ要件を簡素化

- 最大控除率を30%→40%に引き上げ

- 教育訓練費増加に係る明細書を「添付義務」→「保存義務」へ変更

- 経営力向上計画の要件は廃止

賃上げ促進税制に関するまとめ

- 賃上げ促進税制が改正されました。

- 適用期間は、令和4年4月1日から令和6年3月31日までの期間内に開始する事業年度です。

- 個人事業主の場合の適用期間は、令和5年度・令和6年度が対象です。

- 上乗せ要件が簡素化され、税額控除率は最大40%となりました。

本記事は、できるだけわかりやすいよう、簡易的に記載しています。

詳細は中小企業庁Webサイトをご確認いただくか、税理士事務所までお問合せください。

おすすめの記事

【2022年版】住宅ローン控除について(新築住宅の契約日が令和3年10月1日以降)

税理士法人武内総合会計

〒810-0073 福岡県福岡市中央区舞鶴2丁目8-20

TEL:092-781-0251(代表)/FAX:092-781-0353

サービス内容:

税務顧問、相続税・財産管理、税務調査、事業計画サポート

資金調達支援、会社設立支援、アウトソーシング、

IT支援業務、事業承継コンサルティング等

サービス提供エリア:

福岡県、宮崎県、鹿児島県、その他九州各地

※その他のエリアの場合もご相談ください。