令和5年10月1日からインボイス制度が導入されます。

今回は「インボイス制度が免税事業者へ及ぼす影響」についてお話しいたします。

<前回の投稿>免税事業者と消費税の関係【免税事業者と消費税】

この投稿でわかること

- インボイス制度、どんな影響があるの?

- 登録するべきかの判断基準は?

- インボイスの交付方法は?

目次

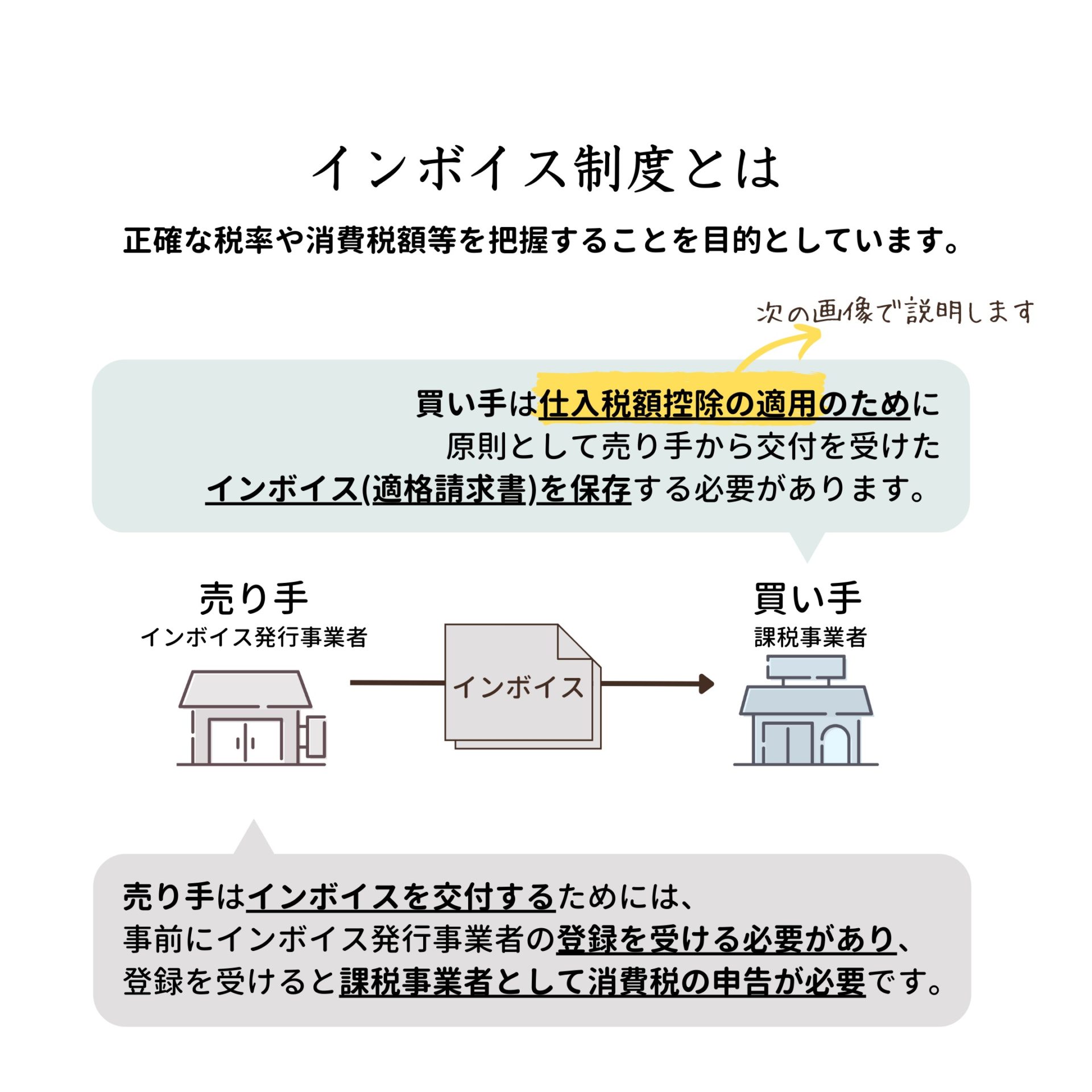

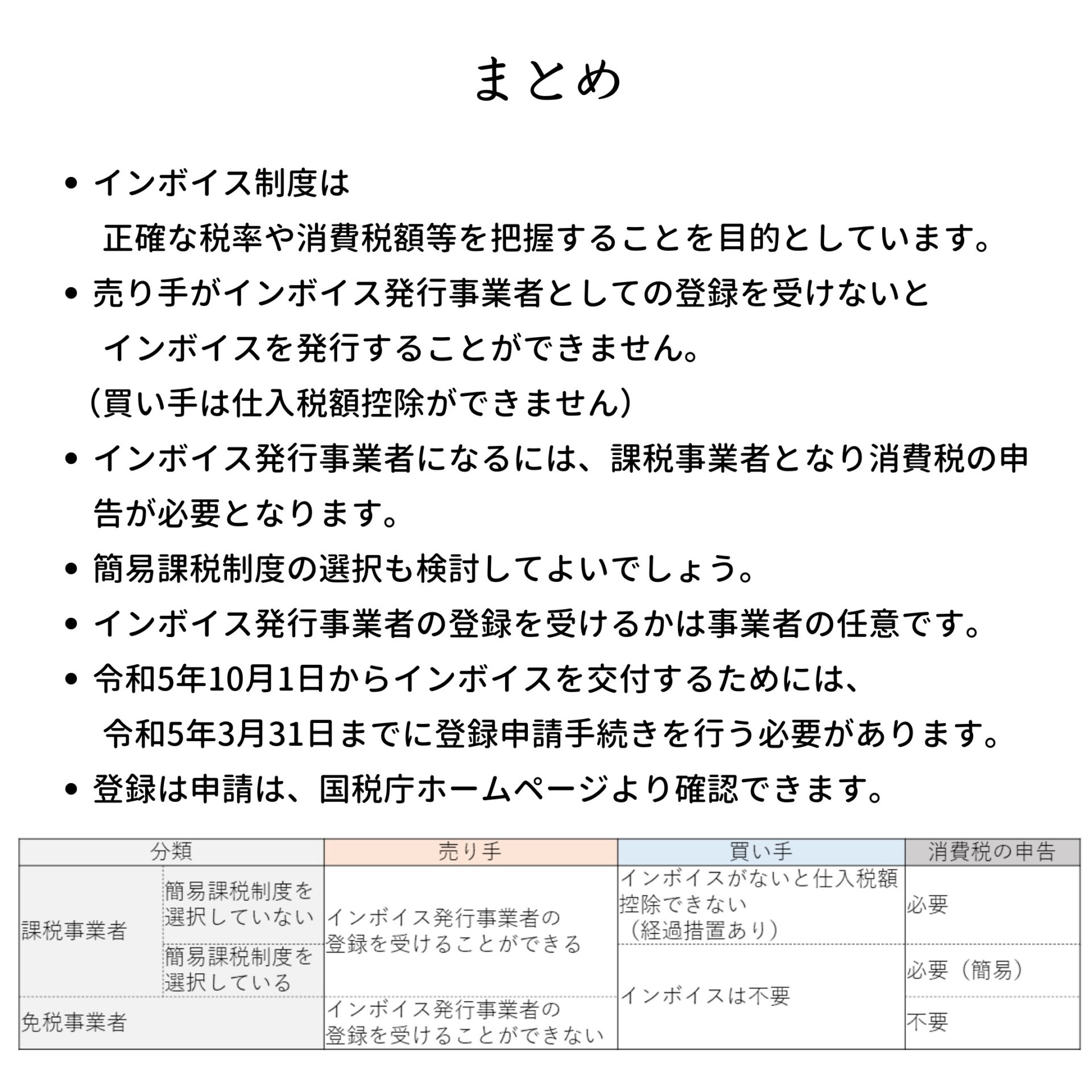

インボイス制度とは

買い手は仕入税額控除の適用のために、

原則として売り手から交付を受けたインボイス(適格請求書)を保存する必要があります。

売り手はインボイスを交付するためには、

事前にインボイス発行事業者の登録を受ける必要があり、

登録を受けると課税事業者として消費税の申告が必要となります。

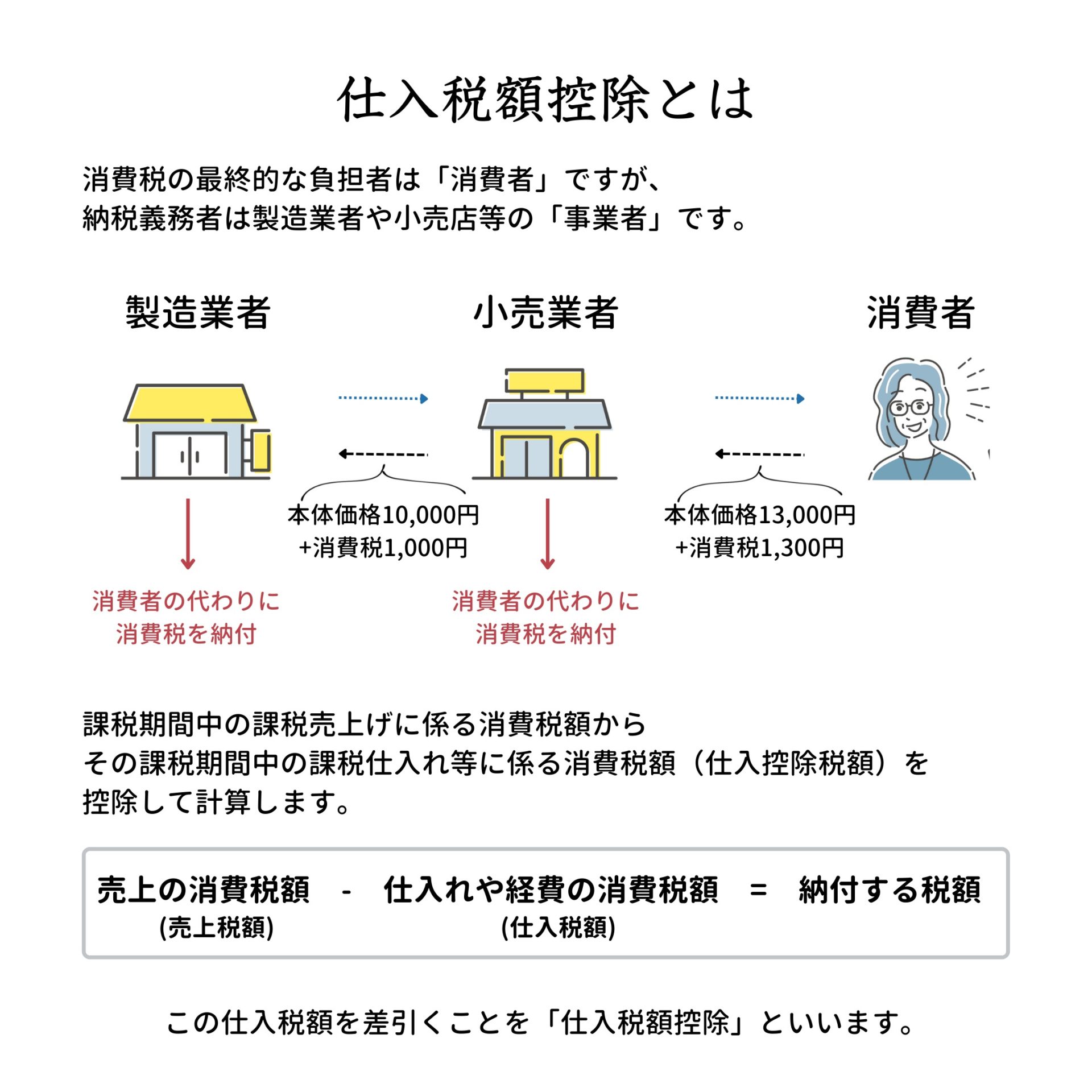

仕入れ税額控除とは?

消費税の最終的な負担者は「消費者」ですが、

納税義務者は製造業者や小売店等の「事業者」です。

消費税の納付税額は、

課税期間中の課税売上げに係る消費税額から

その課税期間中の課税仕入れ等に係る消費税額(仕入控除税額)を控除して計算します。

この仕入税額を差引くことを「仕入税額控除」といいます。

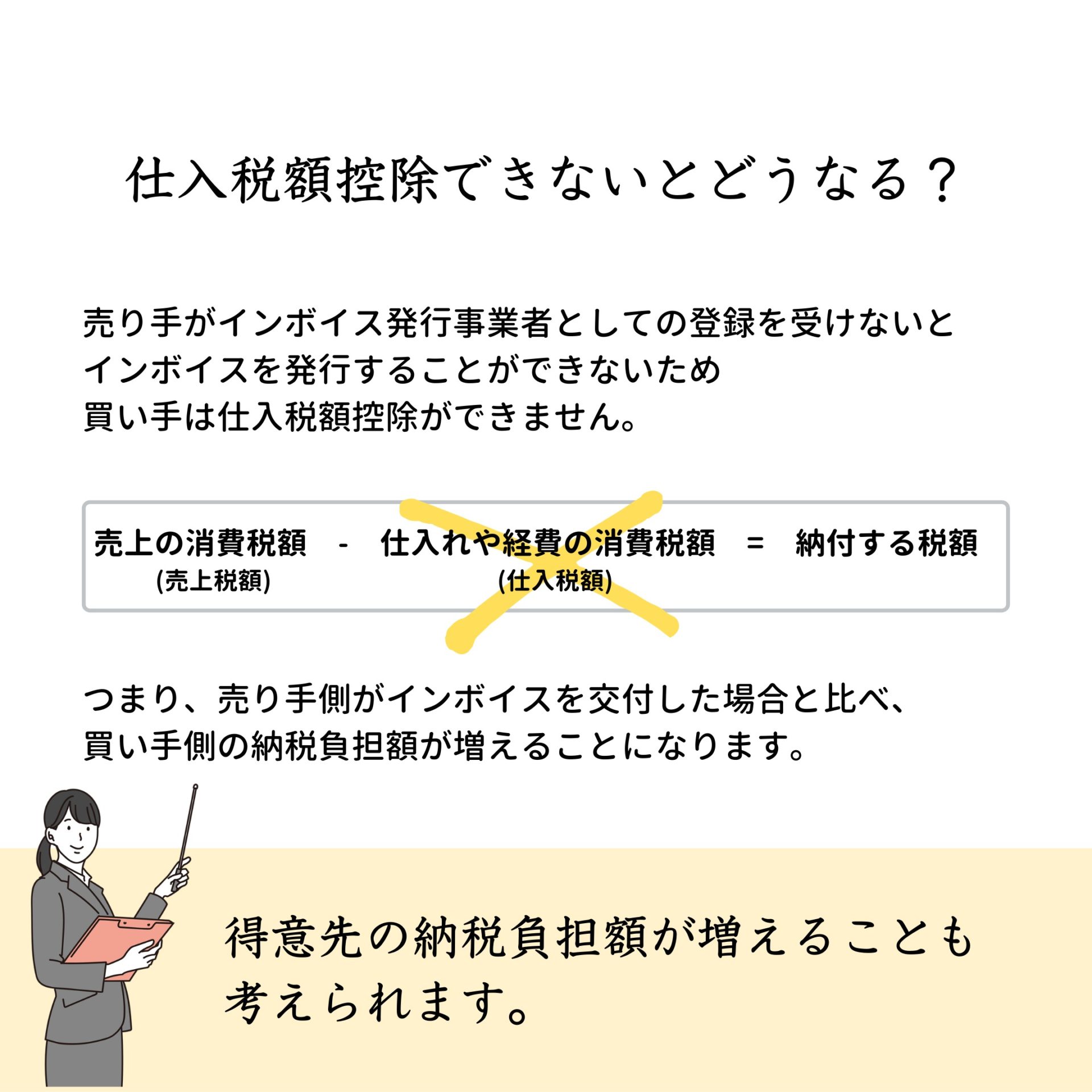

売上の消費税額(売上税額)-仕入れや経費の消費税額(仕入税額)=納付する税額

仕入れ税額控除できないとどうなる?

売り手がインボイス発行事業者としての登録を受けないと

インボイスを発行することができないため

買い手は仕入税額控除ができません。

つまり、

売り手側がインボイスを交付した場合と比べ、

買い手側の納税負担額が増えることになります。

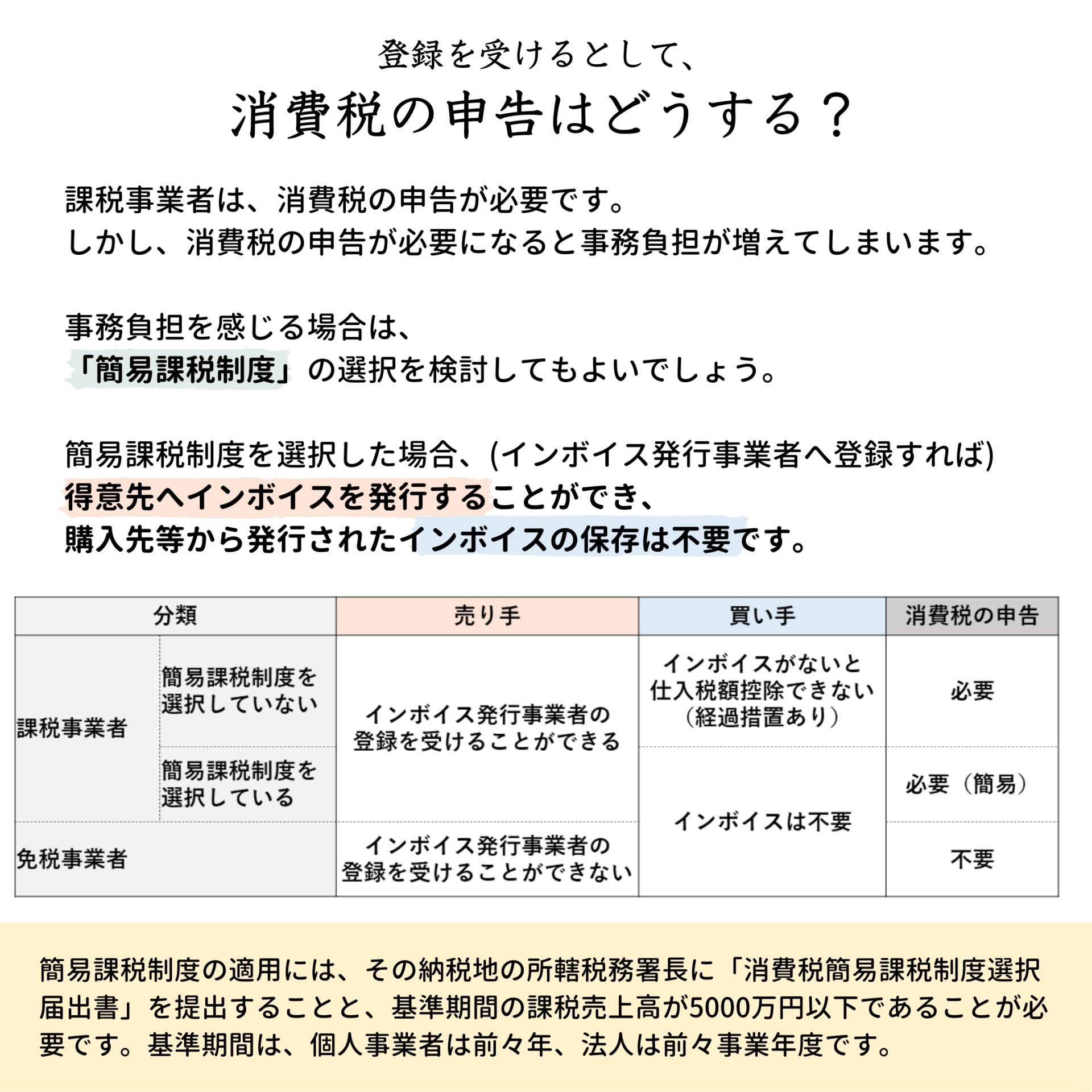

登録を受けるとして、消費税の申告はどうすればいい?

中小事業者の納税事務負担に配慮する観点から

「簡易課税制度」が設けられています。

簡易課税制度を選択した場合、

仕入税額=売上の消費税額×みなし仕入率

で計算することができるため、インボイスの保存が不要となります。

簡易課税制度の適用には、

その納税地の所轄税務署長に「消費税簡易課税制度選択届出書」を提出することと、

基準期間の課税売上高が5000万円以下であることが必要です。

基準期間は、個人事業者は前々年、法人は前々事業年度となります。

インボイス発行事業者の登録を受けるかどうかの判断基準は?

インボイス発行事業者の登録を受けるかは事業者の任意ですが、

以下の判断基準で検討してもよいでしょう。

1.売上先からインボイスの交付を求められるか、確認してみましょう。

・売上先が課税事業者であり、簡易課税制度を選択していない⇒インボイスが必要

・売上先は課税事業者だが、簡易課税制度を選択している⇒インボイスは不要

・売上先は消費者または免税事業者である⇒インボイスは不要

2.登録を受けた場合と受けなかった場合

- 登録を受けた場合

⇒インボイスを交付できます。課税事業者として消費税の申告が必要です。 - 登録を受けない場合

⇒インボイスを交付できません。売上先は、経過措置期間は仕入税額の一部が控除できます。

インボイス制度の経過措置について

インボイス制度実施後6年間は仕入税額相当額の一定割合を控除できます。

・令和5年10月1日~令和8年9月30日 仕入税額相当額の80%

・令和8年10月1日~令和11年9月30日 仕入税額相当額の50%

経過措置の適用を受けるためには、次の要件を満たす必要があります。

・通常の記載事項に加え、経過措置の適用を受ける課税仕入れであることを帳簿に記載

・請求書等の保存

インボイスを交付するには

・手書きであっても現在の請求書や領収書等に不足する項目を追加し、記載事項を満たせば、インボイスになります。

①売上先の氏名または名称

②取引年月日

③税率毎に区分して合計した対価の額および適用税率

④売り手の氏名又は名称および登録番号

⑤取引内容(軽減税率の対象品目である旨)

⑥税率ごとに区分した消費税額

・現在売上先に交付している全ての書類をインボイスに対応する必要はありません。どの書類をインボイスとするか売上先と相談して決定してもよいでしょう。

・令和5年10月1日からインボイスを交付するためには、令和5年3月31日までに登録申請手続きを行う必要があります。

インボイスの登録方法

納税地を所轄する税務署長に対して登録申請書を提出し、

税務署における審査を経て、適格請求書発行事業者として登録されます。

詳しくは、国税庁ホームページよりご確認ください。

税理士法人武内総合会計の顧問先様におかれましては、

担当者からご案内いたしますので、個別にご連絡いただければ幸いです。

〈 お客様の利益を守る、納税者の権利を護る 〉

税理士法人武内総合会計

〒810-0073 福岡県福岡市中央区舞鶴2丁目8-20

TEL:092-781-0251(代表)/FAX:092-781-0353

サービス内容:

税務顧問、相続税・財産管理、税務調査、事業計画サポート

資金調達支援、会社設立支援、アウトソーシング、確定申告、

IT支援業務、事業承継コンサルティング等

サービス提供エリア:

福岡県、宮崎県、鹿児島県、その他九州各地

※その他のエリアの場合もご相談ください。