2021年末で期限を迎えた「住宅ローン控除」は、

その一部が見直されたうえで4年間延長となりました。

本日は「【2022年~2025年版】住宅ローン控除」についてお話しいたします。

※本投稿は、できるだけわかりやすいよう、簡易的に記載しています。

詳細は国税庁Webサイトをご確認いただくか、税理士事務所までお問合せください。

住宅ローン控除とは?

住宅ローン控除とは、住宅ローンを借入れて住宅を取得する場合に、

取得者の金利負担の軽減を図るための制度です。

金利負担の軽減を図るための制度ですが、

ここ数年は金融機関に支払う利息よりも

住宅ローン減税による節税額の方が多くなっているケースがあるため、

住宅ローンを組む必要がないのに住宅ローンを組む動機付けになったり、

適用期間終了まで繰上返済をしない動機付けになったりすることがあることが

会計検査院より指摘されていました。

この指摘を踏まえ、

令和4年度税制改正において住宅ローン控除が見直されることになりました。

適用要件

控除の適用を受けることができるのは、すべての要件を満たすときです。

摘用要件(一部抜粋)

- 住居取得から6か月以内に住み始めている

- 12月31日まで引き続いて住んでいる

- 住居の床面積が50平方メートル以上

- 床面積の2分の1以上の部分が居住用

- 合計所得金額が、2000万円以下(改正前3000万円以下)

- 住宅ローンの借入先が金融機関

- 返済期間が10年以上

住宅ローン控除を受けるには、確定申告する必要があります。

ただし、給与所得者は、控除を受ける最初の年に確定申告をすると、

翌年以降は年末調整で控除が受けられます。

改正点

令和4年度税制改正では、

住宅ローン控除について令和7年12月31日まで4年間延長され、

令和4年から令和7年までに住み始めた場合の制度の見直しが行われました。

なお、コロナ特例法で手当された令和3年9月末までに契約をしている住宅については、

令和4年に住み始めても控除率1%、所得要件3,000万円以下が適用されます。

新築・買い取り再販住宅・既存住宅共通

控除率

年末ローン残高の1% → 年末ローン残高の0.7%

所得要件

合計所得3000万円以下 → 合計所得2000万円以下

確定申告・年末調整の手続き

従来は、確定申告及び年末調整の際に借入金の残高証明書の添付が必要でしたが、

金融機関が、借入金の残高を記載した書類を、直接税務署へ送るため、

令和5年1月1日以降に住み始めた場合は不要となります。

(借入時に氏名・住所・マイナンバー等記載の申請書を提出)

★注意★

令和4年より前に住み始めた場合は当てはまりません。

借入金の残高証明書が必要ですので、忘れないようにしましょう。

借入金の残高証明書は、例年10月頃に金融機関より発送されます。

具体的な発送時期は、各金融機関へお問合せください。

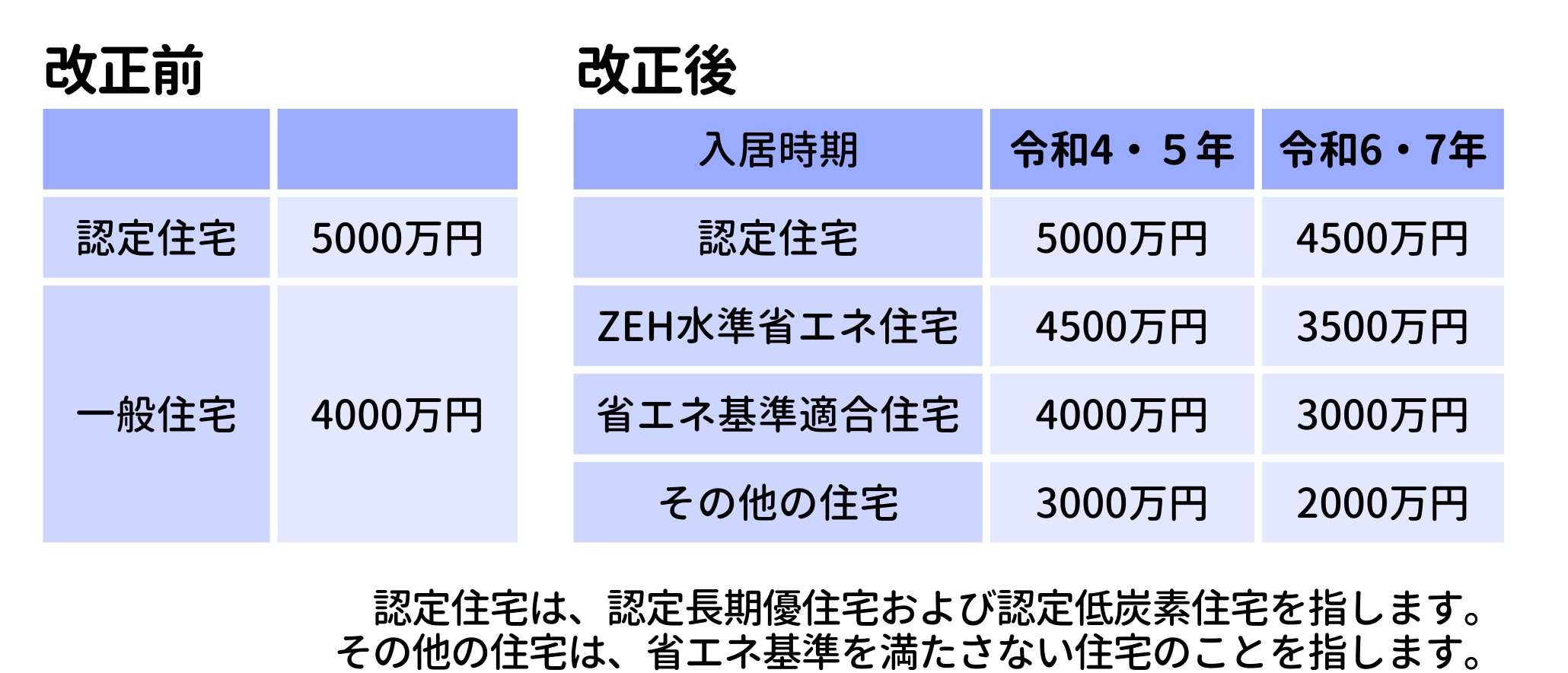

新築・買い取り再販住宅

控除期間

10年(新型コロナ特例は10+3年) → 13年(令和6年以降の一般住宅については10年)

借入限度額

(財務省パンフレット「令和4年度税制改正」より引用)

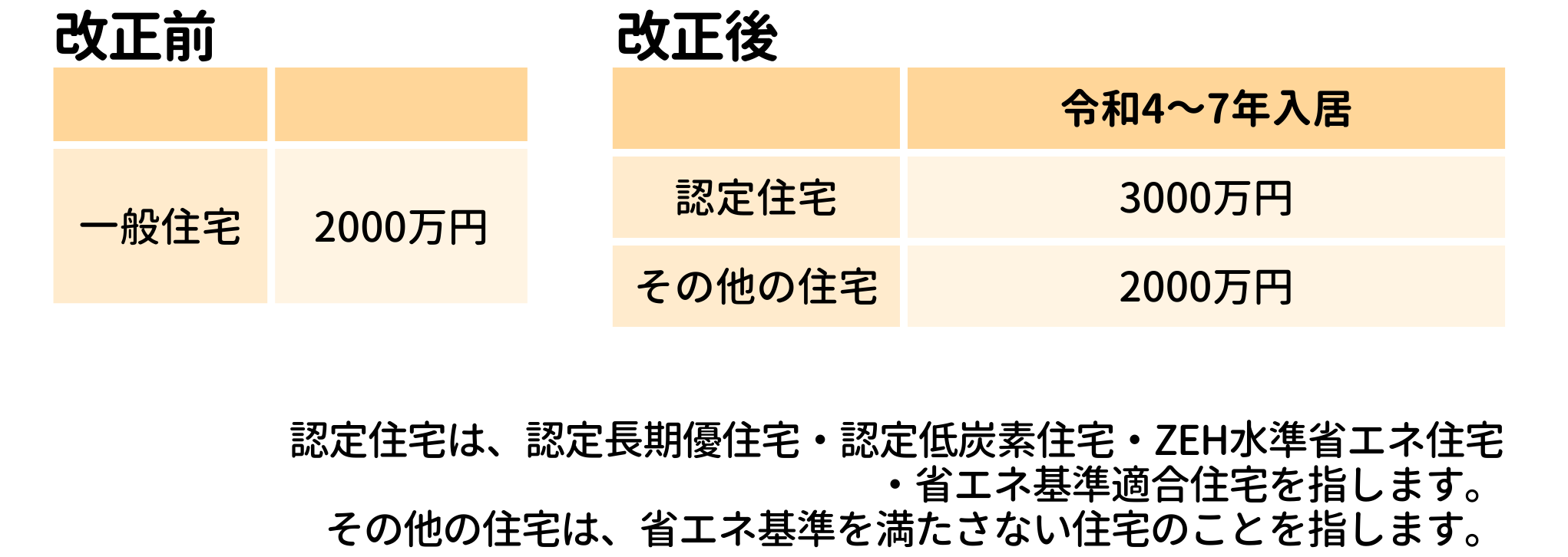

既存住宅

控除期間

10年(新型コロナ特例は10+3年) → 10年

借入限度額

※画像をご参照ください。 (財務省パンフレット「令和4年度税制改正」より引用)

まとめ

- 令和7年12月31日まで4年間延長された。

- 令和4年から令和7年までに住み始めた場合の制度の見直しが行われ、控除率0.7%、所得上限2,000万円以下等の変更点があった。

- 令和3年9月末までに契約をしている場合(新コロナ特例法)は、令和4年に住み始めても控除率1%、所得上限3,000万円以下が適用される。

- 住宅ローン控除を受けるには、1年目に必ず確定申告する必要がある。

住宅ローン控除を初めて受ける方へ無料申告会のお知らせ

税理士法人武内総合会計では、住宅ローン控除を初めて受けられる方等にむけて、無料申告会を開催しています。(事業所得・不動産所得・農業所得・譲渡所得などは別途お見積り)詳しくは、確定申告無料申告会「みんなの申告TaSuKe隊」開催のお知らせをご覧ください。

本投稿は、できるだけわかりやすいよう、簡易的に記載しています。

詳細は国税庁Webサイトをご確認いただくか、税理士事務所までお問合せください。

福岡で昭和59年に創業した税理士事務所

税理士法人武内総合会計

〒810-0073 福岡県福岡市中央区舞鶴2丁目8-20

TEL:092-781-0251(代表)/FAX:092-781-0353

サービス内容:

税務顧問、相続税・財産管理、税務調査、事業計画サポート

資金調達支援、会社設立支援、アウトソーシング、

IT支援業務、事業承継コンサルティング等

サービス提供エリア:

福岡県、宮崎県、鹿児島県、その他九州各地

※その他のエリアの場合もご相談ください。