現在定額減税が話題となっていますが、定額減税以外にも、今回の税制改正による変更点がいくつかあります。

その中でも2024年4月1日から変わる法人税の一部をお話していきます。

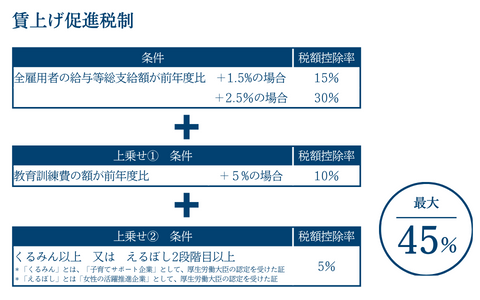

【中小企業向け】賃上げ促進税制について

まず初めに、「賃上げ促進税制」とは青色申告書を提出している中小企業者が、全雇用者の給与等総支給額が前年度比+1.5%以上であった場合、増加額の一部を法人税から税額控除できる制度です。

今回の税制改正では、税額控除率の上乗せ措置について改正があり、税額控除率が最大45%となりました(以下記載)。また新たに、控除しきれなかった金額がある場合、税額控除額の5年間繰越が可能となりました。

なお、今回の税制改正の適用期間は令和6年4月1日から令和9年3月31日までの間に開始する各事業年度となっています。

交際費等から除かれる飲食費について

次に、交際費等から除かれる飲食費についてです。現行、税務上認められる交際費には上限があり、資本金1億円超100億円以下の企業は接待飲食費の50%、資本金1億円以下の企業では接待飲食費の50%または800万円が上限とされ*、この飲食費のうち1人当たり5000円以下の飲食費については、交際費等の金額から除くことができました。

*通算法人等の場合異なりますので、詳しくは国税庁HPをご覧ください。

今回令和6年4月1日以後に支出する飲食費について、この1人あたりの飲食費について変更があり、一人当たり5000円から10000円に水準が引き上げられました。

なお、この制度は以下の要件が記載された書類を保存することが必要になりますのでご注意ください。(国税庁HPより)

(1) 飲食等のあった年月日

(2) 飲食等に参加した得意先、仕入先その他事業に関係のある者等の氏名または名称およびその関係

(3) 飲食等に参加した者の数

(4) その飲食等に要した費用の額、飲食店等の名称および所在地

(5) その他飲食等に要した費用であることを明らかにするために必要な事項

最後に

今回は中小企業向けの法人税変更点の一部についてご紹介しました。定額減税も含め今回の税制改正について財務省によると「賃金上昇が物価高に追いついていない国民の負担を緩和し、物価上昇を上回る持続的な賃上げが行われる経済の実現を目指す観点」から行う施策だそうです。新聞等で言われた「バラマキ政策」とならず「物価上昇を上回る持続的な賃上げが行われる経済」に近づく端緒となれば良いですね。

税理士法人武内総合会計

〒810-0073 福岡県福岡市中央区舞鶴2丁目8-20

TEL:092-781-0251(代表)/FAX:092-781-0353

サービス内容:

税務顧問、相続税申告、財産管理、税務調査、事業計画サポート

資金調達支援、会社設立支援、アウトソーシング、

IT支援業務、事業承継、事業承継コンサルティング等

サービス提供エリア:

福岡県、宮崎県、鹿児島県、その他九州各地

※その他のエリアの場合もご相談ください。