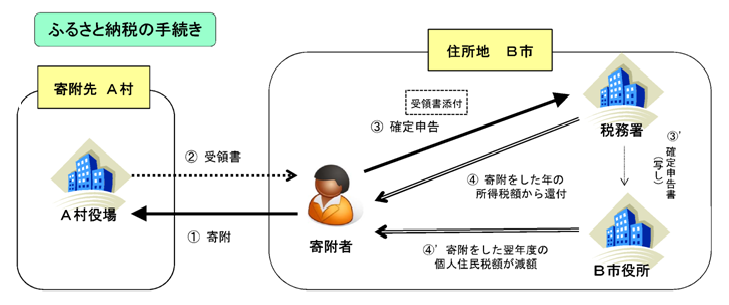

| 「ふるさと納税」は確定申告で控除できる寄附金控除を活用したものです。ふるさと納税は、「納税」という言葉がついていますが、法律上、寄附金として取り扱われます。ふるさと納税には、税制の優遇措置があり、寄附金が住民税・所得税の控除の対象となります。都道府県・市区町村に対する寄附金のうち2,000円を超える部分について、最大で、所得税と住民税を併せてその全額が控除される可能性があります。2,000円はあくまで控除対象の下限であり、寄附を受け付ける自治体によっては、受け付ける寄附金額の最低金額が別途設定されているケースもあります。自分の生まれ故郷や、応援したい自治体など、どの自治体に対する寄付でも対象となります。各自治体が寄附に付している特典によるところも大きく寄与し、年々人気が高まるなか、総務省では税制改正で制度を拡充する方針を固めています。控除制度の簡素化や限度額を引上げる方向で検討され、また、寄附を受けた自治体から寄附者が住む市区町村へ情報を伝えることで、寄附者が役所等に赴かなくても控除を受けられる仕組みも検討されるということです。どんな形であれ、納税者の利益となり、地方活性化も成るのであれば、ぜひ改正が成功してほしいものです。【控除を受けるためには、寄附をした翌年に確定申告が必要です。】 |

| ※イメージ図、総務省HPより転載 |

| 控除額の計算① 所得税 (寄附金-2千円)を所得控除(所得控除額×所得税率(0~40%)が軽減)

② 個人住民税(基本分) (寄附金-2千円)×10%を税額控除 ③ 個人住民税(特例分) (寄附金-2千円)(100%-10%(基本分)-所得税率(0~40%※))→①、②により控除できなかった寄附金を③により全額控除(所得割額の1割を限度) ※平成26年度から平成50年度については、復興特別所得税を加算した率。 |