今回の「相続税及び贈与税の税制改正④(H27年1月1日施行)」では、以下の改正項目(H27年1月1日施行)のうち、贈与税の改正について説明します。

※相続税の改正項目である(1)の基礎控除については、「相続税及び贈与税の税制改正①(H27年1月1日施行)」、(2)の税率改定、(3)税額控除の改定については、「相続税及び贈与税の税制改正②(H27年1月1日施行)」、(4)小規模宅地の特例については、「相続税及び贈与税の税制改正③(H27年1月1日施行)」をご覧下さい。

平成27年1月1日から施行される改正項目

| 相続税 | (1) 遺産に係る基礎控除額が引き下げられます。(2) 最高税率の引上げなど税率構造が変わります。

(3) 税額控除のうち、未成年者控除や障害者控除の控除額が引き上げられます。 (4) 小規模宅地等の特例について、特例の適用対象となる宅地等の面積等が変わります。

|

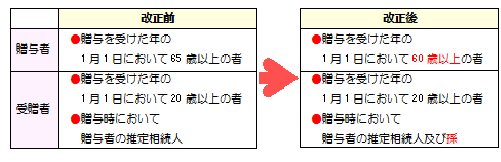

| 贈与税 | (1) 相続時精算課税について適用対象者の範囲の拡大など適用要件が変わります。(2) 暦年課税について最高税率の引上げや税率の緩和など税率構造が変わります。

|

【贈与税改正(1):相続時精算課税】

[相続時精算課税の計算] 特別控除後の課税価格 × 20%(税率)=税額

[例] 贈与により3,000 万円の財産を取得した場合

3,000 万円 - 2,500 万円( 特別控除額※1 ) = 500 万円( 特別控除後の課税価格 )

500 万円 × 20%※2 = 100 万円( 税額 )

※1 贈与財産から控除する金額:2,500 万円(前年までに特別控除額を使用した場合は、2,500 万円から既に使用した残額が特別控除額となります。)

※2 税率 20%(特別控除額を超えた部分に対して、一律20%の税率)

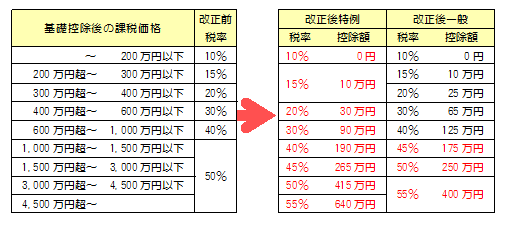

【贈与税改正(2):贈与税(暦年課税)の税率改正】

改正前は、贈与財産に基礎控除額を差し引いた金額によって段階的に税率が異なってきましたが、今回の改正(平成27年1月1日施行分)では、贈与財産を「一般贈与財産」と「特例贈与財産」に区分し、「一般贈与財産」には一般税率を「特例贈与財産」には特例税率が適用されます。

税率については、以下の表を参照して下さい。