今回の「相続税及び贈与税の税制改正②(H27年1月1日施行)」では、以下の改定項目の内(2)税率改定と(3)税額控除について説明します。

※(1)の基礎控除については、「相続税及び贈与税の税制改正①(H27年1月1日施行)」をご覧下さい。

平成27年1月1日から施行される改正項目

| 相続税 | (1) 遺産に係る基礎控除額が引き下げられます。(2) 最高税率の引上げなど税率構造が変わります。

(3) 税額控除のうち、未成年者控除や障害者控除の控除額が引き上げられます。 (4) 小規模宅地等の特例について、特例の適用対象となる宅地等の面積等が変わります。

|

| 贈与税 | (1) 相続時精算課税について適用対象者の範囲の拡大など適用要件が変わります。(2) 暦年課税について最高税率の引上げや税率の緩和など税率構造が変わります。

|

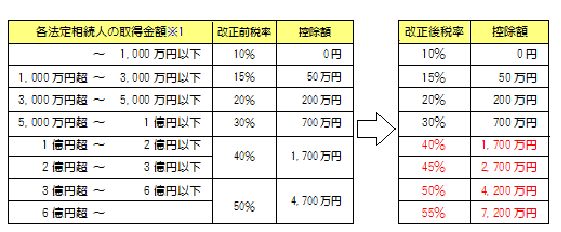

【相続税の税率改定】

相続税の税率が平成27年1月1日以降、以下のように改定されます。

【相続税の税額控除】

①未成年者控除の控除額の引上げ

[改正前] 6万円 × 20歳に達するまでの年数

[改正後] 10万円 × 20歳に達するまでの年数

[例] 相続人が15歳の場合、「未成年者控除の控除額」は、10万円 × 5 ※1= 50万円となります。

※1 20歳までに達する年数: 20(歳) - 15(歳) = 5

②障害者控除の控除額の引き上げ

[改正前] 6万円( 特別障害者は12万円 ) × 85歳に達するまでの年数

[改正後] 10万円( 特別障害者は20万円 ) × 85歳に達するまでの年数

次回、「相続税及び贈与税の税制改正③(H27年1月1日施行)」では、「相続税の小規模宅地等の特例」の改正について説明します。