資金の調達コスト

・・・・・・・・・・・・・・・・・・・・・・・・・・・・

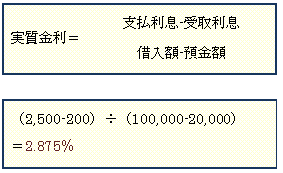

資金調達には何らかのコストが必ずかかります。資本金には「配当」というコストがかかり、借入金には、「金利」というコストがかかります。特に金利コストは、配当金と異なり、直接的に損益に影響します。金利コストをみる場合、表面金利だけで判断することは誤りの元です。どんな企業も必ず、預金を預けているはずです。つまり受取利息の発生があり、この旨の試算が必要になるのです。

その計算方法は下図の通りです。

資金を調達するにあたっては、資金提供者に対して何らかの見返りが必要です。借入に対する利息や株式に対する配当がその代表でしょう。こうした、資金提供者に対する見返りのことを資本コストと言います。では、資本コストを意識しないと利回り思考が身に付かないのは何故でしょう。

商品を仕入れて転売するケースを考えてみれば分かるはずです。商品はタダではありません。当然、仕入にはコスト(原価)がかかります。転売する際には、この商品原価に利益を乗せた価格で販売することでしょう。このケースでは、殆ど無意識のうちに調達コストを意識しています。

一方、資金調達の場合はどうでしょう。資金調達とは、資金の仕入にほかなりません。したがって、この場合にも調達コストがかかっています。ですから、もし調達コスト以上の収益を上げられなければ、赤字になってしまいます。にもかかわらず、資金コストはなかなか意識されてきませんでした。いわば、原価を知らずに売値を決めてきたのです。中には、原価割れであるにもかかわらず、資金を使い続けてきたケースもあったことでしょう。これは何故でしょう。

資本コストは、商品の仕入原価ほど単純で分かりやすいものではありません。仮に資本コストの場合でも単純なケース、たとえば銀行から1億円借りて(金利3%)、その資金で株式投資を行なうような場合には、「3%以上の利回りを上げないと損が出る」と簡単に分かるでしょう。

資本コストは、資金の提供者(銀行や株主)から見れば、投資資金の期待利回りのことであり、一方、資金の運用者(企業もしくは経営者)から見れば、資本運用における目標利回りの水準を意味します。資本コストが明確に意識されていない以上、必要な利回り水準が目標になることはありません。いきおい、資本コストと離れ、売上や利益といった、わかりやすい絶対額が事業運営の目標値にされることになります。資本コストの計算は、いわば調達資金の「原価計算」であり、資金運用の基準値の計算と位置付けられるのです。

参考:日本ビズアップ