今日は、「相続で空き家となった土地建物を売った場合の特例(通称:空き家特例)」についてのお話しです。

※本投稿は、できるだけわかりやすいよう、簡易的に記載しています。詳細は国税庁Webサイトをご確認いただくか、顧問税理士にお尋ねください。

目次

社会問題となる空き家

近年空き家の増加が社会問題となり、

メディアでも大きく取り上げられています。

利用が予定されていない空き家の数は、

令和12年には約470万戸まで増加する見込みだそうです。

そこで、空き家の発生の抑制を図ることを目的として、

被相続人(亡くなった家族)の

居住用財産(空き家)を売ったときの特例が設けられています。

空き家特例とは

相続で空き家となった不動産を相続人が売却すると、

一定の条件を満たす場合、

譲渡所得から3000万円を特別控除することができます。

売却金額 - (取得費 + 譲渡費用) - 特別控除 = 譲渡所得

譲渡所得 × 税率 = 所得税

金額にもよりますが、

譲渡所得から3000万円を特別控除できる特例ですので、

数百万円の節税効果を期待できる特例です。

空き家特例の要件

相続が原因で空き家となった不動産を相続人が売ると、

以下のとおり一定の要件を満たす場合、

譲渡所得から3000万円を特別控除することができます。

期間の要件

空き家特例は、期間限定の特例です。

平成28年4月1日から令和9年12月31日までに売却した不動産が対象となります。

※当初は2023年(令和5年)12月31日までとされていましたが、令和5年度税制改正で2027年(令和9年)12月31日までに延長されました。

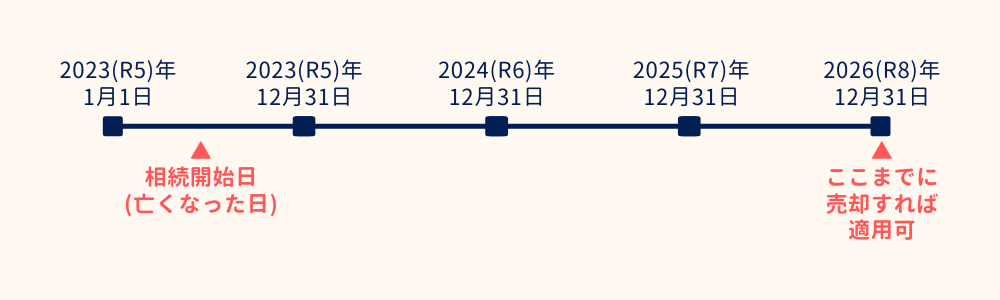

相続開始からの期間・・・相続の開始があった日から3年を経過する日の属する年の12月31日までに売ること。

特例措置の期間・・・平成28年4月1日から令和9年12月31日までに売ること

具体例

- 令和5年中に亡くなった場合、令和8年12月31日までに売却。

- 令和6年1月1日以降に亡くなった場合、令和9年12月31日までに売却。

空き家の要件

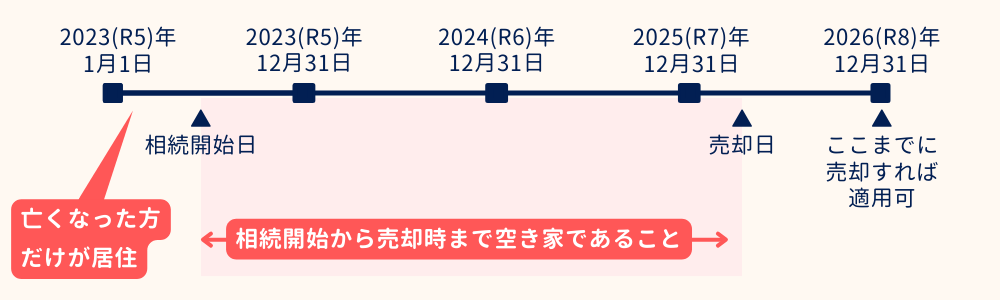

- 相続開始直前において、被相続人が居住していたものであること。

※被相続人が老人ホーム等に入所し、相続開始直前に空き家になっていた場合でも、一定の要件を満たす場合は適用可能です。 - 相続開始直前において、被相続人以外は居住していなかったものであること。

- 相続時から譲渡時まで、事業、貸付または居住用に使っていないこと。

- 昭和56年(1981年)5月31日以前に建築された家屋であること。

- 区分所有建物登記がされている建物でないこと。(マンションではない)

- 現行の耐震基準に適合する家屋であること(耐震リフォームをした上での譲渡も可)

※令和6年1月1日以後に行う譲渡に限り、売買契約等に基づき、買主が譲渡の日の属する年の翌年2月15日までに耐震改修又は除却の工事を行った場合、工事の実施が譲渡後でも適用可能です。

譲渡価額の要件

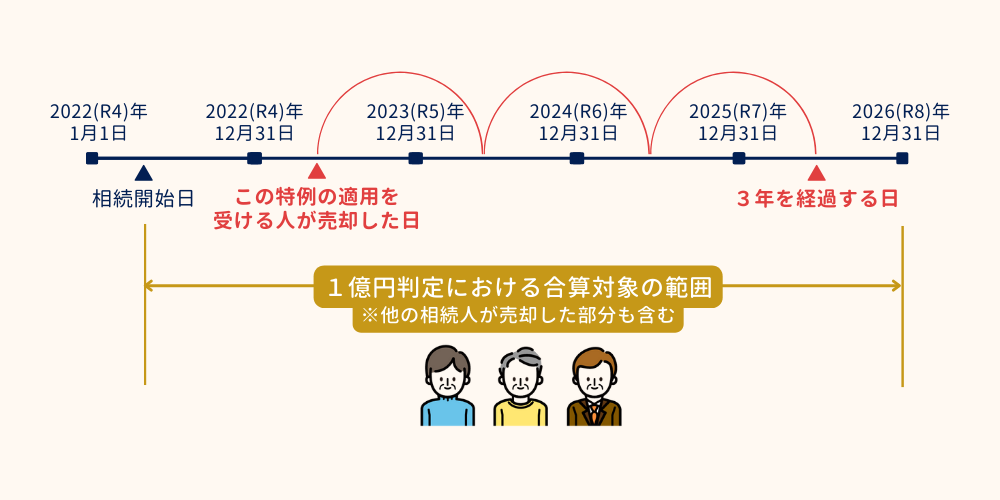

売却代金が1億円以下であること

空き家の特例は、

売却代金が1億円以下でないと適用できません。

この上限金額は、不動産を分割して売却した場合でも、

合計金額が1億円以下かどうかで判定されます。

相続の時からこの特例の適用を受けて被相続人居住用家屋または被相続人居住用家屋の敷地等を売却した日から3年を経過する日の属する年の12月31日までの間に分割して売却した部分や他の相続人が売却した部分も含めた売却代金により行います。

国税庁サイト:No.3306 被相続人の居住用財産(空き家)を売ったときの特例

空き家特例の適用を受けるには確定申告が必要

この特例の適用を受けるためには、

一定の書類を添えて確定申告をすることが必要です。

添付書類は種類が多く、

証明機関・取得場所も数か所に渡りますので、

早めの準備をお勧めします。

税理士法人武内総合会計でも

相続・譲渡・確定申告のご依頼を承っています。

現在、多数のお問合せを頂戴しています。

当社では初回無料相談を実施していますが、多くのお問合せをいただいているため、現在はお見積りをご希望でない方の無料相談は休止しています。

ご了承いただけますと幸いです。

税理士法人武内総合会計

〒810-0073 福岡県福岡市中央区舞鶴2丁目8-20

TEL:092-781-0251(代表)/FAX:092-781-0353

サービス内容:

税務顧問、相続税・財産管理、税務調査、事業計画サポート

資金調達支援、会社設立支援、アウトソーシング、

IT支援業務、事業承継コンサルティング等

サービス提供エリア:

福岡県、宮崎県、鹿児島県、その他九州各地

※その他のエリアの場合もご相談ください。