所得税は

利子所得、配当所得、不動産所得、事業所得、給与所得、

退職所得、山林所得、譲渡所得、一時所得、雑所得に区分されており、

その所得によって確定申告の際に受けられる控除等税務上の取り扱いが違います。

コロナ禍により副業やシェアリングエコノミー等による

副収入を得ている人が増えていますがその収入が

「事業所得」か「雑所得」どちらに該当するのか

判断が難しいところです。

この現状から

雑所得の範囲について明確化を図る目的で

令和4年10月に「事業所得」と「業務に係る雑所得」のどちらにあたるか

判定についての考え方が示されました。

(「所得税基本通達の制定について」の一部改正)

今回は副収入のある方に向けて

「事業所得」と「雑所得」の違いについて

お話いたします。

※本投稿は、できるだけわかりやすいよう、簡易的に記載しています。

詳細は国税庁Webサイトをご確認いただくか、税理士事務所までお問合せください。

この投稿でわかること

- 「事業所得」と「雑所得」の違い

- 「事業所得」か「業務に係る雑所得」かの判定(今回の改正内容)

「事業所得」とは?

「事業所得」とは、農業、漁業、製造業、卸売業、小売業、サービス業

その他の事業を営んでいる人のその事業から生ずる所得をいいます。

「雑所得」とは?

「雑所得」とは、利子所得、配当所得、不動産所得、事業所得、給与所得、

退職所得、山林所得、譲渡所得および一時所得のいずれにも当たらない所得をいい、

公的年金や副業に係る所得等がこれにあたります。

雑所得のうち、

営利を目的として継続的に行う資産の譲渡から生ずる所得は「業務に係る雑所得」

とされています。

「事業所得」と「雑所得」で受けられる控除等の違い

1.損益通算ができるかどうか(事業所得:可、雑所得:不可)

所得税法では、所得の種類が10種類にわけられており、

各種類に応じて所得金額を算出する必要があります。

「損益通算」とは、ある所得がマイナスとなった場合、

他の所得と相殺することをいいます。

「事業所得」について損益通算は可能ですが、

「雑所得」について損益通算は不可となります。

例えば、事業所得が赤字だった場合、

黒字である不動産所得からその損失分を差し引くことで

納税額を抑えることができます。

2.青色申告ができるかどうか(事業所得:可、雑所得:不可)

青色申告とは、複式簿記による記帳や貸借対照表・損益計算書の提出等の要件を満たす場合、

所得金額を計算する際に、以下のような有利な取り扱いを受けることができる制度です。

なお、これらの取扱いを受けるためには、税務署への届出や条件があります。

青色申告特別控除

青色申告を行う所得から最高65万円を控除することができます。

青色事業専従者給与

青色申告者と生計を一にしている配偶者やその他の親族に支払った給与等を必要経費に算入することができます。

純損失の繰越と繰戻し

事業所得等に損失が生じ、損益通算により控除しきれない金額が生じたとき、その損失額を翌年以後3年間繰り越して、所得金額から控除できます。または、生じた損失額を前年に繰り戻して前年分の所得税の還付をうけることもできます。

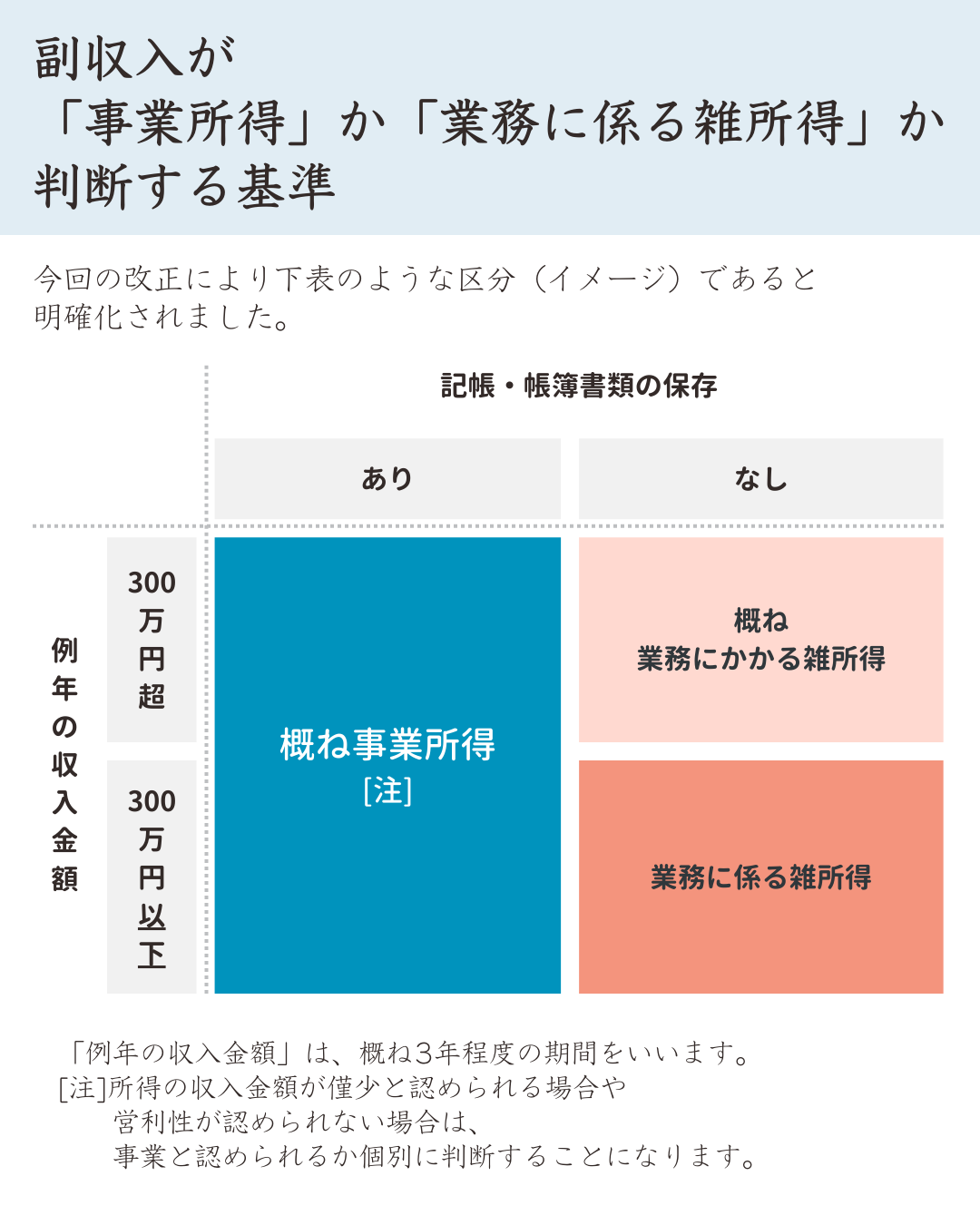

「事業所得」と「業務に係る雑所得」のどちらかの判定が示された

シェアリングエコノミーや副業などの所得の申告にあたり、

所得区分の判定が難しい現状があることから、

令和4年10月7日付、「所得税基本通達の制定について」の一部改正が行われました。

この改正は雑所得の範囲について明確化を図る目的で行われ、

「事業所得」と「業務に係る雑所得」のどちらにあたるかの判定についての

考え方が示されました。

(参考:国税庁HP「雑所得の範囲の取扱いに関する所得税基本通達の解説」

まとめ

- 副業等による収入について

「事業所得」と「業務に係る雑所得」の区分が明確化された - 記帳、帳簿書類の保存を行うことで概ね「事業所得」として区分される

- 補足事項:副収入が300万円を超える場合、記帳や帳簿書類の保存義務あり

本投稿は、できるだけわかりやすいよう、簡易的に記載しています。

詳細は国税庁Webサイトをご確認いただくか、税理士事務所までお問合せください。

福岡で昭和59年に創業した税理士事務所

税理士法人武内総合会計

〒810-0073 福岡県福岡市中央区舞鶴2丁目8-20

TEL:092-781-0251(代表)/FAX:092-781-0353

サービス内容:

税務顧問、相続税・財産管理、税務調査、事業計画サポート

資金調達支援、会社設立支援、アウトソーシング、

IT支援業務、事業承継コンサルティング等

サービス提供エリア:

福岡県、宮崎県、鹿児島県、その他九州各地

※その他のエリアの場合もご相談ください。