先月22日、東京都は都営住宅等事業会計において、一般会計から特別会計に変更された2002年度から2022年度までの21年間にわたって消費税を納付していないという指摘を東京国税局より受けたことで、時効の対象とならない2019年度から2022年度分までの消費税・延滞税・無申告加算税の合計1億3642万円を税務署に納付したと公表しました。

今回は、なぜこのような問題が発生したのか、一時期SNSのトレンドとなった「特別会計」とは何か、また今回の問題から私たちが気をつけるべきことは何かご説明します。

なぜこのような問題が発生したのか?

今回の問題の原因は、都営住宅事業のうち、事業者への土地の貸し付けや太陽光発電の売電などの売上に関する「消費税の課税・非課税の判断ミス」と報じられています。2002年度に一般会計から特別会計に移行した際に、これらの売上について、納税義務の発生の有無に対するリスク評価が十分になされず、また複雑な消費税のルールについて誤認したまま進行してしまったため、この問題が発生し続けたと考えられています。

特別会計とは?

「特別会計」とは、国や地方公共団体が特定の事業や資金の運用状況を明確にするために、特別に設ける会計のことです。通常、一般の企業や個人では使用しません。一方で、一般的な収入・支出を管理するために行う会計のことを「一般会計」といいます。

特別会計を設けることで、特定事業の費用対効果の評価や、財政状態や経営状況の透明化などが可能になる一方で、様々な会計が同時に進行することで複雑化し、全体像の把握が困難になるというデメリットがあります。

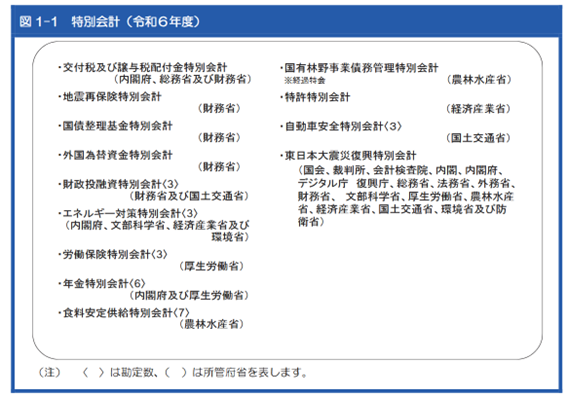

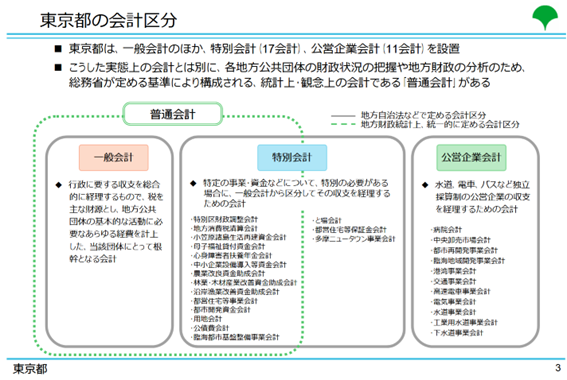

令和7年度時点で、国の特別会計は14種類(添付資料13種類に加え、子ども・子育て支援特別会計が新設)、東京都の特別会計は17種類となっており、今回の問題はその中の「都営住宅等事業会計」で発生しました。

引用:財務省「令和6年版特別会計ガイドブック」

https://www.mof.go.jp/policy/budget/topics/special_account/fy2024/index.html

引用:東京都財務局「東京都の会計区分」

https://www.zaimu.metro.tokyo.lg.jp/documents/d/zaimu/51__2

今回の問題から私たちが気をつけるべきことは?

大組織である東京都で起こったこの問題は、中小企業や個人事業主の方においても決して他人事ではありません。例えば、売上の中に商品販売のように課税される売上と、国外取引や土地・有価証券・商品券などの譲渡のように課税されない売上が混在していないか、会計ソフトの消費税の設定に誤りがないかは特に細心の注意が必要です。

消費税のルールは非常に複雑であるため、今一度正確な処理がなされているか、顧問税理士に相談の上、ご確認いただくことをおすすめします。

税務・会計・経営・相続・事業承継に強い税理士をお探しの方は、武内総合会計へご相談ください。